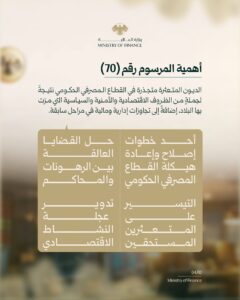

أصدر الرئيس الشرع المرسوم رقم (70) المتعلق بمعالجة الديون المصرفية المتعثرة، والتي تُقدَّر بنحو 440 مليون دولار، تعود إلى ما يقارب 218 ألف متعامل من شرائح اجتماعية واقتصادية مختلفة. ويهدف المرسوم، بحسب ما ورد، إلى تسوية هذه الديون ضمن إطار قانوني جديد يخفف الأعباء عن المقترضين ويعيد تنشيط القطاع المصرفي.

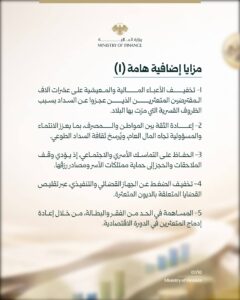

أولاً : الإيجابيات المحتملة

إلى جانب المزايا الواردة في نص المرسوم، تبرز مجموعة من الجوانب الإيجابية الإضافية التي يمكن رصدها في سياق تطبيقه:

-

الحد من دور شركات تحصيل الديون:

يساهم المرسوم في وقف أو تأجيل تحويل الديون إلى شركات التحصيل، التي كانت تشكل مصدر قلق واسع للسوريين، ويوقف اللمز الذي كان يشير ان هيئة الكسب غير المشروع هي شركة تحصيل الديون .

-

تحييد هيئة الكسب غير المشروع:

استبعاد الهيئة من التدخل في تطبيق المرسوم قد يخفف من التداخلات السياسية أو الانتقائية في التنفيذ.

-

تخفيف الضغط على القضاء:

تسوية الديون ي تقليل عدد القضايا على وزارة العدل و تخفف الضغط على كادره، خاصة المتعلقة بالرهونات العقارية.

-

إعادة تقييم الملاءة المالية للمصارف:

قد يتيح المرسوم فرصة لإعادة تحديد الوضع المالي الحقيقي للمصارف، تمهيدًا لإعادة هيكلتها بشكل أكثر واقعية.

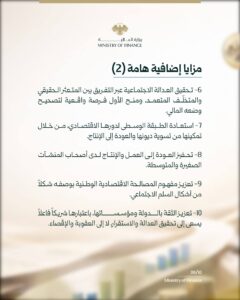

ثانياً: السلبيات والتحديات:

رغم الأهداف المعلنة، يثير المرسوم جملة من الإشكاليات الجوهرية:

-

إغفال القروض الشخصية المتعثرة:

تشكل القروض الشخصية نحو 60% من إجمالي الديون المتعثرة، ومعظمها يعود لموظفين حصلوا عليها بضمانات عقارية أو رواتبهم. ومع ذلك، لم يقدم المرسوم معالجة عادلة لهذه الشريحة، إذ كان من الأجدر إعادة جدولتها بما يتناسب مع الدخل التقاعدي أو منح إعفاءات جزئية.، خاصة ان جزء كبير منهم فقد وظيفته.

- إشكالية القروض القديمة:

هناك قروض تعود إلى ثلاثة أو أربعة عقود، وبعض وثائقها الأصلية مفقودة، ما يطرح تساؤلات حول مشروعية المطالبة بها اليوم، ويعكس ضعفًا في المهنية القانونية والإدارية في طرح هذا النوع من القروض وكيفية المطالبة بها ؟ - غياب البنية القانونية المسبقة:

صدر المرسوم قبل ان يصدر الإطار القانوني والتنظيمي للسياسات النقدية والمالية واليه تعامل القضاء معها ، ما يثير الشكوك حول قابليته للتطبيق ، خاصة في ظل تجارب سابقة لمراسيم لم تُنفذ بفعالية أصدرت خلال حقبة حكومة الأسد الساقط بمراسيم استثنائية ايضاً. -

غياب تصنيف واضح للقروض:

لم تقدم الجهات المعنية تصنيفًا دقيقًا للقروض (شخصية، تجارية، عقارية)، ولا آلية واضحة للتسديد وفق القيمة الفعلية او القيمة الاسمية ، ما يعزز الانطباع بوجود ضائقة مالية لدى الحكومة قد دفعتها لإصدار هذا المرسوم وقد تكون الخطوة تمهيدية لإعادة هيكلة المصارف أو دمجها او خصخصتها.

- تناقضات في الأرقام والمعايير:

ورد أن 68% من الديون تعود إلى 109 شركات (حوالي 299.2 مليون دولار)، ما يثير تساؤلات حول آلية التي تم تسوية المالية لهم حسب تعبير هيئة الكسب الغير مشروع؟ ، ولماذا تحظى بمعالجة خاصة.؟ -

تفسير غير دقيق لأسباب التعثر:

ربط المرسوم التعثر بالظروف السياسية والاقتصادية، في حين أن معظم القروض المتعثرة تعود إلى ما قبل عام 2011، وترتبط في جزء كبير منها بالفساد وسوء الإدارة، ولا علاقة لها بالأزمة التي يقصد بها الثورة السورية( اكره مصطلح الازمة التي تستخدمه مكينة الإعلامية للأسد) .

-

تضارب في الفلسفة الاقتصادية:

يعكس المرسوم تناقضًا بين اقتصاد السوق والطرح المالي ذي الطابع الإسلامي، خصوصًا فيما يتعلق بإلغاء الفوائد. فالفائدة تُعد ركيزة العمل المصرفي، وكان من الممكن إلغاء فوائد التأخير فقط، وليس الفوائد العقدية لانه يرسل رسائل ان البنوك التقليدية قد تلغى من الحياة الاقتصاد السوري وخاصة الحكومية منها. كما لم يُراعَ تغير سعر صرف الليرة أو عامل الزمن في تقييم الديون.

-

الربط غير الدقيق مع تحريك الاقتصاد:

إن الربط بين تسوية الديون المتعثرة وتحريك عجلة الاقتصاد يُعد طرحًا مبالغًا فيه، إذ لا تكمن المشكلة في عبء الديون بحد ذاته، بل في الاختلالات البنيوية العميقة في القطاع المصرف . وتشمل هذه الاختلالات ضعف أدوات التمويل، وعلى رأسها الاعتمادات المستندية، إضافة إلى هشاشة البنية التحتية المصرفية، وتراجع مستويات الملاءة المالية، وغياب الإطار القانوني والتنظيمي الفعّال. وبالتالي، فإن أي معالجة للديون بمعزل عن إصلاح هذه المرتكزات لن تكون كافية لإحداث أثر اقتصادي ملموس

-

البعد الاجتماعي الملتبس:

تبدو الإشارة إلى الحد من الفقر والبطالة في سياق هذا المرسوم غير دقيقة من الناحية التحليلية، إذ توحي المعطيات بأن التسويات المقترحة تميل إلى خدمة مصالح شركات كبرى مرتبطة بالنظام السابق، تحت غطاء اجتماعي. وفي هذا الإطار، تبدو هذه الإجراءات أقرب إلى محاولة لإعادة دمج هذه الكيانات في الاقتصاد الرسمي وتبييض سجلها المالي، أكثر من كونها سياسة موجّهة لتحسين الأوضاع المعيشية للمواطنين أو دعم صغار التجار أو حتى تعزيز متانة البنية المصرفية.

-

اختلال العدالة في تقييم القروض:

إن عدم التمييز بين القيمة الاسمية والقيمة الحقيقية للقروض، في ظل التغيرات الحادة في سعر الصرف، يؤدي فعليًا إلى هدر المال العام. فعلى سبيل المثال، قرض بقيمة 100 مليون ليرة سورية كان يعادل عند منحه نحو مليوني دولار، في حين لا تتجاوز قيمته الحالية حوالي 9 آلاف دولار، ومع ذلك يُطلب من المقترض تسديد أصل المبلغ فقط دون فوائد. وتزداد الإشكالية تعقيدًا عندما تكون هذه القروض مضمونة برهونات عقارية تفوق قيمتها ضعفي مبلغ القرض، في وقت لم تشهد فيه أسعار العقارات انخفاضًا مماثلًا. وبهذا، يحقق المقترض مكاسب كبيرة على حساب المال العام، ما يعكس اختلالًا واضحًا في العدالة المالية ويقوّض مبدأ تكافؤ الفرص.

-

استفادة كبار المتنفذين:

القروض الكبيرة (فوق 100 مليون ليرة) قد يستفيد منها رجال حرب بارزون مثل رامي مخلوف وسامر فوز حمشو ، الذين راكموا ثرواتهم عبر المضاربة على الدولار ، ما يعمّق فجوة العدالة.

-

مخاطر على القطاع المصرفي:

قد تؤدي الخسائر الكبيرة إلى إغلاق بعض المصارف أو دمجها أو حتى خصخصتها بأسعار متدنية، ما يشكل تهديدًا للقطاع المالي العام.

يبدو أن المرسوم يشكل، في جوهره، خطوة نحو إعادة دمج شبكات المصالح المرتبطة بالنظام السابق ضمن الاقتصاد الرسمي، مع محاولة تبييض سجلها المالي، خاصة مع استبعاد هيئة الكسب غير المشروع من المشهد.

يمثل المرسوم رقم (70) محاولة لمعالجة ملف معقد ومزمن، إلا أن نجاحه يبقى مرهونًا بمدى شفافيته وعدالته في التطبيق، وقدرته على تحقيق توازن بين استعادة أموال الدولة وحماية الفئات الأكثر هشاشة، دون تكريس الامتيازات لصالح شبكات النفوذ الاقتصادي.