في الاقتصادات المستقرة، تُعدّ الموازنة العامة وثيقة قانونية–مالية تعكس توجهات الدولة الاقتصادية والاجتماعية، وتشكل أداة رئيسية لتقييم كفاءة الإدارة المالية.

أما في الحالة السورية، فتكتسب الموازنة أهمية مضاعفة؛ إذ لا تقتصر على كونها خطة مالية، بل تمثل واحدة من أبرز الوثائق التي تكشف توجهات الحكومة الاقتصادية من جهة، وتقدّم في الوقت ذاته قراءة غير مباشرة لواقع الاقتصاد السياسي من جهة أخرى.

وعليه، فإن موجز أداء موازنة عام 2025، مرفقًا بتصريحات وزير المالية محمد يسر برنية، يوفّر مادة تحليلية غنية، لكنه يفتح في المقابل بابًا واسعًا للتساؤلات المهنية حول دقة الأرقام، ومنهجية العرض، وحدود ما تعكسه فعليًا من واقع اقتصادي.

أولًا: الإطار العام – موازنة بلا إقرار؟

قبل الدخول في الأرقام، تبرز إشكالية جوهرية في قراءة موازنة عام 2025:

كيف يمكن تقييم موازنة لم تُقرّ أصلًا ضمن مسارها التشريعي الطبيعي قبل نهاية عام 2024؟

هذه المسألة لا تُعد تفصيلًا إداريًا، بل تمسّ جوهر العمل المالي العام، إذ تفقد “موجز الأداء” أحد أهم مرتكزاته، وهو الارتباط بمرجعية قانونية مُعتمدة. ونتيجة لذلك، يتحوّل الموجز من أداة رقابية تُقارن بين المخطط والمنفّذ، إلى تقدير تنفيذي غير مكتمل الأركان من الناحية القانونية.

ولا يقف الأثر عند الجانب الفني فقط، بل يمتد إلى مصداقية البيانات نفسها؛ إذ إن غياب الإقرار التشريعي يضعف موثوقية الأرقام المعروضة، ويجعلها أقرب إلى عرض تفسيري أو ترويجي منها إلى تقرير مالي معياري خاضع للأصول المحاسبية.

وفي السياق الأوسع، قد ينعكس ذلك سلبًا على ثقة المتابعين، ولا سيما المستثمرين، حيث يثير تساؤلات حول دقة البيانات الحكومية واتساقها مع الأطر القانونية والمؤسسية، وكذلك حول وضوح التوجهات الاقتصادية للدولة.

ثانيًا: الأرقام الرسمية – ماذا تقول وزارة المالية؟

لتقييم أي موازنة بشكل سليم، لا بد أولًا من عرض الأرقام كما وردت رسميًا، ولكن بطريقة أكثر تنظيمًا ووضوحًا، بما يتيح قراءتها بعقلية تحليلية مبسطة قبل الانتقال إلى التفسير الاقتصادي.

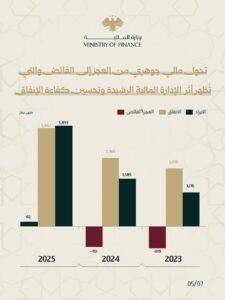

وبحسب البيانات الصادرة عن وزارة المالية، جاءت المؤشرات الرئيسية لموازنة عام 2025 على النحو التالي:

📊 المؤشرات العامة:

- الإنفاق العام: 3.447 مليار دولار (بزيادة 45.7%)

- الإيرادات العامة: 3.493 مليار دولار (بزيادة 120.2%)

- النتيجة المالية: فائض يُقدّر بنحو 5 مليارات ليرة سورية، وهو فائض محدود جدًا بالقيمة الفعلية

📉 توزيع الإنفاق العام:

- 41% رواتب وأجور

- 25% دعم اجتماعي

- 22% نفقات تشغيلية

- 7% إنفاق استثماري

- 5% خدمة الدين

يوضح هذا التوزيع أن الجزء الأكبر من الإنفاق موجّه نحو الالتزامات الجارية، مقابل حصة محدودة للاستثمار.

📈 توزيع الإيرادات العامة:

- 39% رسوم جمركية

- 31% ضرائب ورسوم داخلية

- 13% إيرادات أملاك الدولة والخدمات

- 9% إيرادات أخرى

- 6% فوائض اقتصادية

- 2% فقط من القطاع النفطي

يعكس هذا الهيكل اعتمادًا كبيرًا على الإيرادات التحصيلية (الضرائب والجمارك)، مقابل مساهمة محدودة للقطاعات الإنتاجية، وعلى رأسها النفط.

بهذا العرض، تصبح الأرقام أكثر وضوحًا، ما يسمح بالانتقال إلى تحليلها اقتصاديًا ومحاسبيًا بشكل أدق.

ثالثًا: قراءة محاسبية – هل الأرقام متسقة؟

1. الإيرادات: نمو اقتصادي أم تشدد مالي؟

بحسب تصريحات وزير المالية محمد يسر برنية، ارتفعت إيرادات الدولة في 2025 بنسبة 120% مقارنة بالعام السابق ، رغم اعلانه باذار من هذا العام ان نسبة التمو فقط 35% . على الورق، يبدو هذا الرقم ضخمًا ويشير إلى تحسن مالي كبير، لكن عند التدقيق في واقع الاقتصاد تظهر نقاط مهمة:

- النمو الاقتصادي الفعلي محدود: حجم إنتاج السلع والخدمات لم يشهد زيادة ملموسة، والصناعات والزراعة والخدمات لا تزال تعاني من ضعف الإنتاجية.

- بيئة الإنتاج ضعيفة: البنية التحتية محدودة، الاستثمارات منخفضة، والقدرة على توسيع الأعمال الاقتصادية ضعيفة.

السؤال الذي يطرح نفسه: هل يعكس ارتفاع الإيرادات نشاطًا اقتصاديًا حقيقيًا؟

حسب الموجز وتصريحات وزير المالية، الزيادة الكبيرة في الإيرادات لها تفسير محاسبي–إداري أكثر منها انعكاسًا للنشاط الاقتصادي، ويشمل:

- تشديد الجباية: رفع الضرائب والرسوم، بما في ذلك الرسوم الجمركية على الاستيراد.

- توسيع قاعدة التحصيل: إدراج المزيد من المكلفين وفرض رسوم على أنشطة كانت معفاة سابقًا.

- إدخال إيرادات جديدة لم تُسجل سابقًا: مثل عوائد مؤسسات كانت خارج الحسابات الحكومية أو مصادر دخل جديدة ضمن الموازنة.

بالتالي : الزيادة رقمية وإدارية أكثر من كونها اقتصادية حقيقية، وهو ما سنوضحه بمزيد من التفاصيل لاحقًا عند تحليل العلاقة بين الإيرادات والنمو والاستثمار في الاقتصاد السوري.

2. الفائض المالي: دلالة مضللة؟

على الرغم من إعلان الحكومة عن تحقيق فائض في الموازنة، وهو ما قد يُقدَّم بوصفه إنجازًا ماليًا من منظور شعبي، فإن التدقيق في التفاصيل يكشف أن الصورة أكثر تعقيدًا وعمقًا:

القيمة الفعلية لهذا الفائض محدودة للغاية، إذ لا تتجاوز نسبته نحو 0.15% من إجمالي الموازنة، ما يقلل من دلالته الاقتصادية الفعلية.

جرى احتساب الزيادة بالليرة السورية “الجديدة”، إلا أن تحويلها إلى الليرة القديمة يُظهر أنها تقارب 5 تريليونات ليرة، وهو رقم يبدو ضخمًا من الناحية الاسمية، لكنه في الواقع ناتج عن تجميد أو إعادة توجيه مخصصات من برامج ومشاريع مختلفة، وليس عن توليد موارد حقيقية إضافية.

وبحسب الموجز المالي، فإن 5 مليارات ليرة جديدة تعادل 46 مليون دولار، ما يعني أن سعر الصرف المعتمد يبلغ نحو 108.7 ليرة جديدة للدولار الواحد (أي ما يقارب 10,870 ليرة قديمة للدولار).

وعند مقارنة هذا السعر بمستويات السوق الحالية، التي تدور حول 12,600 ليرة قديمة للدولار، يتضح وجود فارق يقارب 1,700 ليرة قديمة لكل دولار. وهو فارق ملحوظ يثير تساؤلات حول الأساس الذي اعتمدته الحكومة في تحديد سعر الصرف، ولماذا لم تعتمد سعر مصرف سوريا المركزي، وما إذا كان هذا السعر يعكس الواقع الفعلي للسوق أم يندرج ضمن إطار محاسبي أو تقديري خاص.

ونحن نعلم بالاستنتاج المحاسبي–الاقتصادي: تحقيق فائض في اقتصاد يعاني من ضعف الإنتاج والنمو لا يعني تحسنًا حقيقيًا، بل قد يشير إلى انكماش الإنفاق العام، وهو ما يتماشى مع سياسات تجفيف السيولة، تضييق التراخيص، وإيقاف عمل بعض المنظمات المدنية، أي أن الفائض في هذه الحالة أكثر رقمية وإدارية منه انعكاسًا لنشاط اقتصادي صحي ومستدام.

3.إنفاق العام: فائض ميزانية بلا استثمار حقيقي:

يُظهر الإنفوغرافي الصادر ضمن الموجز المالي لوزارة المالية أن هيكل الإنفاق العام في 2025 يميل بشكل واضح نحو النفقات الجارية، حيث استحوذت النفقات الرواتب والأجور على نحو 41% من إجمالي الإنفاق، وهي نسبة أدنى من المستويات التقليدية التي كانت تقارب ثلثي الموازنة في سنوات سابقة عند احتسابها مع الدعم.

في المقابل، يُلاحظ ارتفاع نسبي في النفقات التشغيلية (22%)، والتي تشمل تكاليف تشغيل المؤسسات الحكومية مثل اللوازم، الصيانة، الخدمات، إضافة إلى بنود إدارية وتنظيمية ومنها الهوية البصرية. هذا الارتفاع يضعها عند مستوى قريب من كتلة الدعم أو ما يعادل نحو نصف كتلة الرواتب، ما يطرح تساؤلات حول كفاءة توزيع الإنفاق وأولوياته، خاصة في اقتصاد يمر بمرحلة تعافٍ بعد سنوات من التراجع.

أما النفقات التحويلية (25%)، والتي يُفترض أن تمثل بند الدعم الاجتماعي، فتثير بدورها تساؤلات، لا سيما مع تقليص أو إعادة هيكلة الدعم في قطاعات رئيسية مثل المحروقات والكهرباء وبعض الأنشطة الزراعية، ما يستدعي توضيحًا أكبر لطبيعة هذه التحويلات واتجاهاتها الفعلية.

في المقابل، لم يتجاوز الإنفاق الاستثماري 7% من إجمالي الموازنة، وهو مستوى محدود لا يعكس توجّهًا واضحًا نحو توسيع القاعدة الإنتاجية أو إعادة تأهيل البنية التحتية.

ورغم إعلان تحقيق فائض مالي، فإن القراءة المحاسبية تشير إلى أن هذا الفائض:

- تحقق في ظل تأجيل أو ترشيد الإنفاق الاستثماري لصالح النفقات الجارية، فما هو مصدر الفائض عملياً؟

- يُقدّر الفائض – عند تحويله إلى الليرة القديمة – بنحو 5 تريليونات ليرة، وهو رقم كبير محاسبيًا، لكنه لم ينعكس بشكل مباشر على دعم القطاعات الإنتاجية أو الخدمية الأساسية ولا تجاوز الاختناقات المؤسساتية .

- تحقق الفائض بينما يتم تشكيل واعادة هيكلة الوزارات ومؤسسات الدولة ، ما يثير تساؤل هل الخطط الحكومية ان وجدت قد نفذت؟

كما يبرز نوع من التباين في العرض ضمن المواد الرسمية نفسها، حيث يشير أحد الإنفوغرافيين إلى تأجيل الإنفاق الاستثماري، بينما يوضح آخر أن الاستثمار يشكل 7% من الإنفاق، وهو ما يمكن تفسيره بوجود مخصصات محدودة ذات طابع خدمي (كالصحة والتعليم)، لكنها لا تزال دون مستوى الأثر الملموس اقتصاديًا.

ورغم كل ما سبق ، يمكن تلمس خطاب وزير المالية توجّهًا نحو الحفاظ على الاستقرار المالي والاجتماعي عبر تمويل النفقات الجارية، أكثر من كونها أداة لدفع النمو الاقتصادي أو تحفيز الاستثمار، وهو ما يفسر محدودية الأثر التنموي رغم تسجيل فائض مالي.

رابعًا: الإيرادات – اقتصاد جباية بامتياز

تكشف بنية الإيرادات في الموازنة عن اعتماد واضح على نموذج قائم على الجباية أكثر من كونه قائمًا على الإنتاج. إذ تشكّل الجمارك نحو 39% من الإيرادات، والضرائب حوالي 31%، ما يعني أن قرابة 70% من الموارد العامة تأتي من التحصيل المباشر. غير أن هذا الواقع يثير تساؤلات جوهرية، خصوصًا في ظل حالة التباطؤ الاقتصادي واتساع نطاق الإعفاءات الضريبية الممنوحة للمستثمرين، ما يضع علامات استفهام حول طبيعة هذه الضرائب والجهات التي تتحمل عبئها الفعلي.

في المقابل، يشير الموجز إلى أن 13% من الإيرادات تأتي من بدلات الخدمات واستثمار أملاك الدولة، أي ما يعادل نحو 454 مليون دولار من أصل 3.493 مليار دولار، وهو رقم يبدو محدودًا مقارنة بتصريحات رسمية تتحدث عن استثمارات تصل إلى 28 مليار دولار، ما يعكس فجوة واضحة بين حجم الأصول المعلنة والعائد الفعلي المتحقق منها. كما يرد بند بنسبة 9%، أي ما يقارب 314 مليون دولار، دون توضيح دقيق لطبيعته، خاصة أن ما تم الإفصاح عنه تحت مسمى “التسويات الاقتصادية” من لجنة مكافحة الكسب اغير مشروع يشير إلى مبالغ بمئات ملايين الدولارات، على سبيل المثال نحو 800 مليون دولار في حالة حمشو ، وهي أرقام لم تظهر بوضوح ضمن حسابات الموازنة، ثم يضاف له 6% الفوائض الاقتصادية الغير النفطية دون ايضاح الفرق بينهم ،

ما يطرح تساؤلًا جوهريًا حول اتساق البيانات المالية: أين تم تسجيل هذه الإيرادات فعليًا؟كما لام يظهر بالموجز أي كلام عن الصناديق الحديثة سواء السيادي او التنمية ؟

بناءً على ذلك، يمكن القول إن هيكل الإيرادات يعكس ميلًا نحو اقتصاد جباية يعتمد على تعظيم التحصيل، بدلًا من توسيع القاعدة الإنتاجية، وهو ما يتعارض مع أسس الاقتصاد الحر، ويطرح تحديات تتعلق بالاستدامة المالية وتحفيز النمو الاقتصادي.

خامسًا: النفط – الرقم الصغير والسؤال الكبير

تُظهر موازنة عام 2025 مساهمة محدودة جدًا لقطاع النفط، لا تتجاوز 2% من إجمالي الإيرادات، وهو رقم يمكن فهمه نسبيًا في ضوء عودة الحقول النفطية إلى سيطرة الحكومة السورية وما رافق ذلك من تحديات تشغيلية. إلا أن هذا الرقم يفتح في المقابل بابًا واسعًا للتساؤلات، خاصة مع دمج قطاعي النفط والكهرباء ضمن وزارة واحدة “وزارة الطاقة”، وما تلاه من حديث عن توقيع استثمارات تصل إلى 7 مليارات دولار، دون أن تنعكس هذه الأرقام على مؤشرات الإنتاج أو الإيرادات، أو حتى على التطورات الميدانية في الموانئ وحقول النفط.

يزيد من هذا الغموض تضارب التصريحات الرسمية، إذ أشار وزير النفط في وقت سابق إلى أن الحقول “منهكة” وغير قابلة للإنتاج قبل ثلاث سنوات، ليعود لاحقًا ويتحدث عن أفق زمني يمتد إلى سبع سنوات. لكن المفارقة الأكبر تظهر في تقديرات موازنة 2026، حيث صرّح الوزير بأن 28% من الإيرادات ستأتي من النفط والغاز، ما يمثل تحولًا جذريًا مقارنة بالعام السابق.

هذا التحول الحاد لا يمكن قراءته بمعزل عن عدة فرضيات محتملة:

هل تم إدخال كامل القطاع النفطي إلى الموازنة بعد أن كان جزء منه خارج الحسابات الرسمية؟ أم أن هناك رهانات على زيادة سريعة في الإنتاج رغم التحديات الفنية المعلنة؟ أم أن الأمر يتعلق بتغيير في المعالجة المحاسبية وطريقة احتساب الإيرادات النفطية؟

في جميع الأحوال، فإن الفجوة بين الأرقام الحالية والتقديرات المستقبلية تعكس غياب وضوح في الرؤية المالية لقطاع يُفترض أن يكون أحد الأعمدة الرئيسية للاقتصاد، ما يجعل من ملف النفط ليس فقط قضية إنتاج، بل أيضًا مسألة شفافية وإدارة مالية.

سادسًا: فجوات الشفافية – ملفات غير محسومة

تُظهر قراءة الموجز المالي وجود مجموعة من الثغرات التي لا تتعلق فقط بالأرقام، بل أيضًا بكيفية عرضها وتفسيرها محاسبيًا، ما يطرح تساؤلات حول مستوى الشفافية واتساق البيانات.

أولًا، يشير الإنفوغراف إلى وجود فائض في التجارة الخارجية، وهو أمر يبدو متناقضًا مع واقع اقتصاد يعتمد على استيراد ما يقارب 90% من احتياجاته اليومية. هذا التباين يطرح احتمال أن ما يُقصد ليس فائضًا تجاريًا حقيقيًا ناتجًا عن تحسن في ميزان المدفوعات، بل ربما فائض في الإيرادات الجمركية. وفي هذه الحالة، فإن الزيادة لا تعكس قوة اقتصادية، بل تعني عمليًا أن تكلفة الاستيراد يتحملها المستهلك النهائيعبر ارتفاع الأسعار، ما يفسر جانبًا من موجة الغلاء في السوق المحلية.

فائض في التجارة الخارجية تعني عمليًا أن تكلفة الاستيراد يتحملها المستهلك النهائي عبر ارتفاع الأسعار، ما يفسر جانبًا من موجة الغلاء في السوق المحلية.

ثانياً، يُدرج الموجز استثمار الأصول العامة كأحد العوامل المؤثرة في الإيرادات، دون تقديم توضيحات كافية حول طبيعته. هل يتعلق ذلك بالمشاريع التي تم الإعلان عنها وتوقيعها عبر هيئة الاستثمار؟ أم بإعادة تقييم بدلات الإيجار للأملاك العامة؟ أم أننا أمام توجه نحو خصخصة جزئية لبعض القطاعات من خلال صيغ الاستثمار أو التأجير؟ كذلك، تبقى الأسئلة المحاسبية مفتوحة: ما هي هذه الأصول تحديدًا؟ ما حجم العوائد الفعلية المتأتية منها؟ وأين تظهر ضمن الحسابات الختامية؟ وهل تندرج ضمن الفوائض غير النفطية أم ضمن بنود أخرى غير مفصّلة؟

ثالثًا، في ملف مكافحة الفساد، تم الإعلان عن استرداد مئات ملايين الدولارات عبر لجنة مكافحة الكسب غير المشروع من شخصيات اقتصادية، إلا أن هذه الأرقام لا تظهر بوضوح ضمن الموازنة. وهذا يطرح احتمال وجود إيرادات يتم التعامل معها خارج الإطار المحاسبي التقليدي للموازنة، أي خارج مبدأ الشمول، سواء عبر تسويات مالية أو حسابات خاصة، ما يضعف من القدرة على تتبع هذه الموارد وتقييم أثرها الحقيقي على المالية العامة.